В современном мире, где нас постоянно бомбардируют информацией о способах заработка и “быстрого обогащения”, легко потерять контроль над своими финансами. Мы то тратим больше, чем зарабатываем, то чувствуем, что деньги утекают сквозь пальцы, несмотря на все усилия. Классическое планирование бюджета зачастую сводится к кропотливому учету каждой копейки, что быстро утомляет и приводит к срывам. В этой статье мы поговорим об антихейралистском подходе к финансовому планированию – о построении системы, которая работает на вас, а не требует постоянного микроменеджмента и нервов.

Что такое антихейрализм в финансах?

Термин “антихейрализм” (anti-busyism) пришел к нам из сферы продуктивности. Он означает отказ от идеи, что постоянная занятость, микроменеджмент и контроль над каждой деталью – это ключ к успеху. В финансах это значит, что мы стремимся к автоматизации и созданию систем, которые позволяют достигать финансовых целей без постоянного напряжения и детализированного учета.

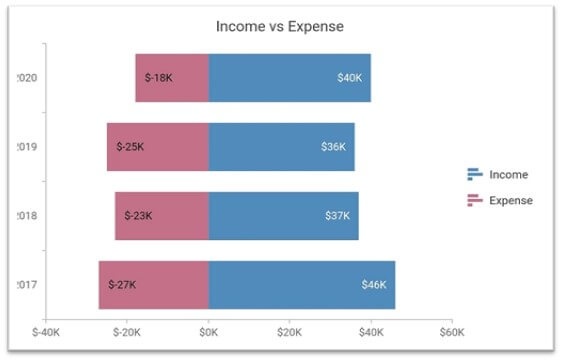

Шаг 1: Понимание текущей ситуации – отслеживание расходов

Прежде чем строить систему, нужно понять, куда утекают ваши деньги. Не обязательно записывать абсолютно все траты. Более эффективно использовать инструменты для автоматического отслеживания:

-

Мобильные приложения:

“Money Lover”, “Wallet”, “Spendee”. Они позволяют автоматически классифицировать расходы по категориям и визуализировать их в виде графиков. -

Онлайн-банкинг:

Многие банки предоставляют встроенные инструменты для анализа расходов. -

Электронные таблицы (Excel, Google Sheets):

Если вы предпочитаете ручной ввод, это тоже отличный вариант.

Изучите свои расходы в течение 1-2 месяца. Выделите категории: жилье, транспорт, питание, развлечения, образование, здоровье, одежда и т.д. Выявите основные “дыры”, куда утекает большая часть денег.

Шаг 2: Определение финансовых целей

Для чего вы копите? Хотите купить квартиру, машину, обеспечить себе достойную пенсию, путешествовать? Постановка конкретных, измеримых, достижимых, релевантных и ограниченных во времени (SMART) целей – первый шаг к успеху. Разделите цели на краткосрочные (до 1 года), среднесрочные (1-5 лет) и долгосрочные (более 7 лет).

Пример:

-

Краткосрочная:

“Сэкономить 30 000 рублей на летний отпуск в течение 6 месяцев.” -

Среднесрочная:

“Собрать первоначальный взнос на квартиру в размере 500 000 рублей в течение 3 лет.” -

Долгосрочная:

“Создать капитал в 5 000 000 рублей к выходу на пенсию через 20 лет.”

Шаг 3: Автоматизация сбережений и инвестиций

Самый важный этап – автоматизировать процесс сбережений и инвестиций. Настройте автоматический перевод определенной суммы с вашего зарплатного счета на сберегательный счет или инвестиционный брокерский счет каждый месяц. Это практически “плати себе первым”.

-

Сберегательный счет:

Для краткосрочных целей (отпуск, покупка гаджета). -

Инвестиционный брокерский счет:

Для долгосрочных целей (пенсия, недвижимость). Рассмотрите диверсифицированные портфели, включающие акции, облигации и другие активы.

Шаг 4: Оптимизация расходов без фанатизма

Теперь, когда у вас есть понимание, куда уходят деньги, и вы автоматизировали сбережения, пришло время оптимизировать расходы. Но не нужно фанатизма! Иногда небольшие изменения могут дать большой эффект.

-

Пересмотрите тарифные планы:

Мобильная связь, интернет, телевидение. -

Ищите более выгодные предложения:

Страхование, кредиты. -

Сократите ненужные подписки:

Сервисы, которыми вы не пользуетесь. -

Планируйте питание:

Составление меню и список покупок поможет избежать импульсивных покупок и переедания.

Шаг 5: Периодический пересмотр и корректировка

Ваша финансовая ситуация меняется со временем. Поэтому важно периодически (раз в 6-12 месяцев) пересматривать свой бюджет, оценивать прогресс и корректировать стратегию. Убедитесь, что ваши цели все еще актуальны, и что ваши сбережения идут по правильному пути.

Важно помнить:

Антихейрализм в финансах – это не про отказ от жизни, а про создание системы, которая позволяет вам жить полной жизнью, не тратя все свое время и энергию на микроменеджмент финансов. Позвольте своей системе работать на вас, а вы наслаждайтесь жизнью!

#антихейрализм #финансы #бюджет #сбережения #инвестиции #личныефинансы #планированиебюджета #автоматизация #финансоваясвобода

Добавить комментарий