Инфляция в России в 2025 году остается серьезной проблемой, влияющей на покупательную способность российских семей. Хотя прогнозы варьируются, стабилизация цен – это не гарантия. Чтобы эффективно защитить свои финансы, необходимо принять проактивные меры. Данное руководство предлагает практические советы для российских семей, чтобы минимизировать негативное влияние инфляции.

1. Оценка Текущей Ситуации и Бюджетирование

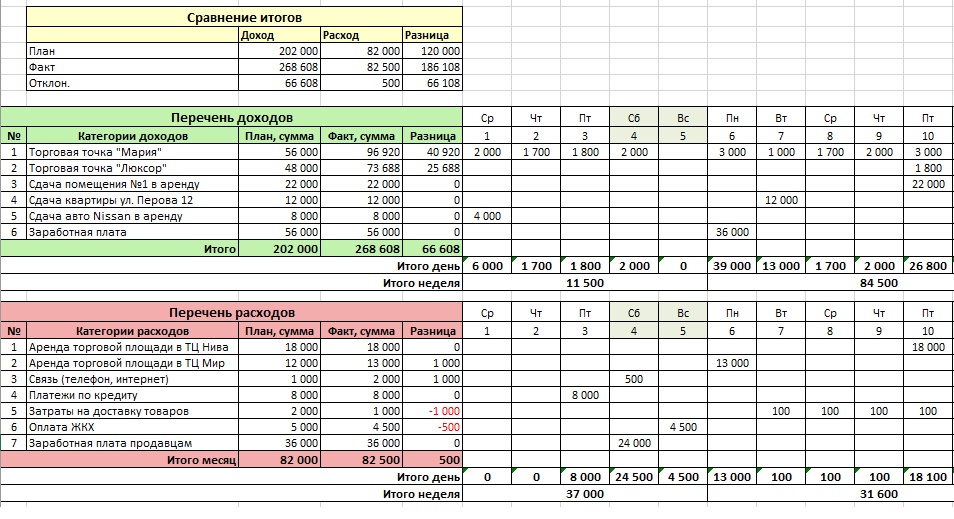

Прежде чем предпринимать какие-либо действия, необходимо тщательно оценить текущую финансовую ситуацию. Составьте подробный бюджет, учитывающий все доходы и расходы. Используйте электронные таблицы или приложения для отслеживания трат. Определите области, где можно сократить расходы. Это отправная точка для принятия обоснованных решений.

2. Увеличение Доходов – Первый Шаг

Инфляция неизбежно обесценивает заработную плату. Поэтому поиск возможностей для увеличения дохода – критически важен. Рассмотрите следующие варианты:

-

Повышение квалификации:

Инвестируйте в обучение, чтобы повысить свою ценность на рынке труда. -

Подработка:

Рассмотрите фриланс, консультирование или другие варианты подработки, особенно в онлайн-сфере. -

Переговоры о зарплате:

Не бойтесь обсуждать свою заработную плату с работодателем, особенно если вы хорошо выполняете свою работу и демонстрируете результаты. -

Сдача в аренду недвижимости:

Если у вас есть свободная недвижимость, рассмотрите возможность ее сдачи в аренду.

3. Инвестиции – Защита Капитала

Просто хранить деньги на счетах – значит, терять их из-за инфляции. Инвестиции – ключевой способ сохранения и приумножения капитала. Вот несколько вариантов, подходящих для российских семей, но помните о рисках и диверсификации:

-

Недвижимость:

Недвижимость часто считается защитой от инфляции, особенно в крупных городах. Однако, рынок недвижимости может быть волатильным. -

Золото:

Золото исторически рассматривается как “безопасная гавань” во времена экономической неопределенности. -

Акции:

Инвестиции в акции могут обеспечить высокую доходность, но сопряжены с более высоким риском. Выбирайте надежные компании с перспективой роста. -

Облигации:

Облигации – это менее рискованный вариант инвестиций, но и доходность по ним обычно ниже. -

Инвестиционные фонды (ПИФы и ETF):

Позволяют диверсифицировать инвестиции, не выбирая отдельные активы.

4. Оптимизация Повседневных Расходов

Инфляция влияет на стоимость продуктов питания, коммунальных платежей и других повседневных расходов. Вот несколько советов по оптимизации:

-

Покупайте оптом:

Закупайте продукты длительного хранения оптом, когда это выгодно. -

Сравнивайте цены:

Прежде чем совершать покупки, сравнивайте цены в разных магазинах. -

Готовьте дома:

Постарайтесь готовить дома чаще, а не покупать готовую еду. -

Энергосбережение:

Принимайте меры по энергосбережению, чтобы снизить коммунальные платежи. -

Ищите скидки и акции:

Подписывайтесь на рассылки магазинов и используйте купоны.

5. Стратегическое Планирование и Гибкость

Инфляция может меняться, и важно быть готовым к корректировке своей стратегии. Регулярно пересматривайте свой бюджет, инвестиционный портфель и планы расходов. Будьте готовы к неожиданностям и имейте финансовую подушку безопасности на случай непредвиденных обстоятельств. Не бойтесь адаптироваться к меняющимся условиям рынка.

#инфляция #экономика #финансы #инвестиции #бюджет #россия #семья #планирование #советы #финансоваяграмотность

Добавить комментарий